Le PER Obligatoire - PERO

Vous souhaitez vous constituer une épargne et/ou financer vos projets avec l’aide de votre entreprise ?

Achat de votre résidence principale, travaux, ou simplement mettre de côté pour mieux préparer votre retraite à l’aide d’un capital et/ou d’une rente.

Le PERO vous permet de les financer dans des conditions avantageuses.

Les avantages du PER Obligatoire

Les avantages du PER Obligatoire

|

Un complément de revenu à votre retraite. |

|

|

Un accès au fonds euros d’AXA : une gestion clé en main assurant équilibre entre rendement et sécurité à l’approche de la retraite. |

|

|

Les avantages fiscaux liés à la déductibilité des versements volontaires (dans la limite des plafonds légaux en vigueur) et à l’enveloppe d’assurance lors des transmissions. |

|

|

Le saviez-vous |

|

|

|

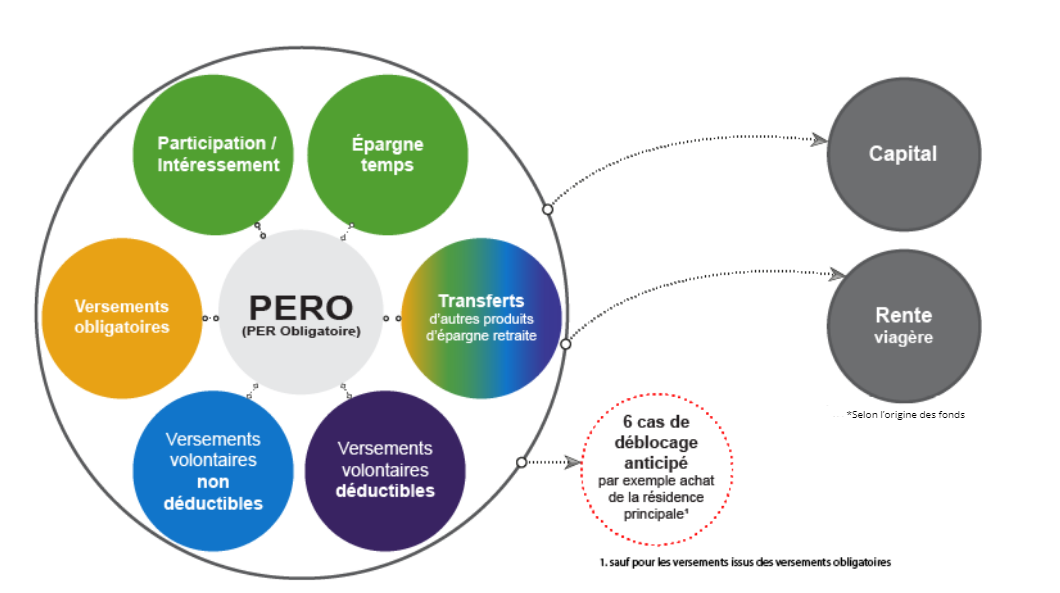

Le PERO un outil d'épargne pour tous

Pour avoir accès à un Plan d’Épargne Retraite Obligatoire (PERO), il faut remplir certaines conditions :

- la mise en place du plan par votre entreprise

- une condition d’ancienneté pour un salarié ne pouvant excéder 12 mois.

A noter que l’adhésion des salariés au PERO est obligatoire. Tous les salariés correspondant aux critères objectifs retenus par l’entreprise seront concernés par les versements obligatoires (sauf exception).

Les sources d'alimentation

Vous pouvez alimenter votre plan avec :

- des versements volontaires ;

- les primes versées par votre employeur : la participation, l’intéressement selon les accords en vigueur dans votre entreprise ;

- du temps (jours inscrits sur un CET, ou à défaut, jours de repos non pris : RTT, jours de congés payés au-delà de la 4ème semaine, ...).

Débloquer mon épargne

Avant la retraite

Des cas de déblocage anticipé pour

- accidents de la vie

- et pour acquisition de la résidence principale (versements volontaires et épargne salariale)

A l’âge légal de la retraite ou au départ à la retraite

- une sortie en rente obligatoire uniquement pour les sommes issues de versements obligatoires*

- le choix entre une sortie en capital et/ou en rente pour tous les autres compartiments

*L’épargne issue de versements obligatoires est restituée sous forme de capital si le montant de la rente annuelle brute est inférieur à 1 320 €.

Pour en savoir plus sur les cas de déblocage anticipé

L’investissement de mon épargne retraite

Le PERO propose deux types de gestion :

La gestion libre

- Elle vous permet de choisir librement vos placements en fonction de votre situation personnelle, de votre horizon de placement et de votre sensibilité au risque.

- Vous répartissez librement votre épargne entre les différents supports d’investissement qui vous sont proposés et pouvez modifier votre choix à tout moment.

- Pour connaitre votre sensibilité au risque, vous avez la possibilité de déterminer votre profil d’investisseur sur le simulateur :

www.epargne-salariale-retraite.hsbc.fr/fr/epargnants/simulateurs - En complément des FCPE, vous pouvez également investir dans un fonds en euros de notre partenaire AXA.

La gestion pilotée par grille d’allocation

- La gestion pilotée du PERO correspond à une allocation prédéfinie et évolutive dans le temps qui vise à valoriser votre capital pour votre départ à la retraite tout en préservant votre épargne grâce à un mécanisme de dégressivité progressive du risque de marché.

- Elle vous permet de déléguer le choix de placement de votre épargne au gestionnaire du PERO.

- Votre épargne est investie sur plusieurs supports selon l’horizon de placement retenu. Ce sont les poids de chaque FCPE et du fonds en euros qui vont varier dans le temps, via des arbitrages automatiques entre les différents supports d’investissement retenus.

- Vous pouvez panacher entre gestion pilotée et gestion libre et avez toujours la possibilité d’arrêter la gestion pilotée et transférer à tout moment vos avoirs vers la gestion libre et inversement.

La fiscalité du PER Obligatoire

Le PER Obligatoire est composé de différents compartiments liés à l’origine des montants versés ou transférés et au type de gestion choisi pour vos supports de placement (gestion libre ou gestion pilotée).

Votre épargne est ainsi répartie en fonction de l’origine de vos avoirs.

A titre d’exemples :

- Le compartiment épargne salariale reçoit les sommes issues de la participation/intéressement, de l’épargne temps.

- Le compartiment versements obligatoires reçoit les cotisations obligatoires de l’entreprise et/ou des salariés.

A chaque compartiment (versements déductibles, versements non déductibles, épargne salariale, cotisations obligatoires) correspond une fiscalité spécifique.

Lors du versement

|

Versements obligatoires |

Versement de l’entreprise : |

| Exonéré de l’impôt sur le revenu 1 Exonéré des cotisations sociales 2 |

Versement du salarié : |

| Déductible du salaire imposable 1 Assujetti aux charges sociales (salaire) |

CSG/CRDS (9,7 %) |

![]() Exonérations et déductibilité dans la limite des plafonds réglementaires

Exonérations et déductibilité dans la limite des plafonds réglementaires

(1) dans la limite* de 8 % de la rémunération annuelle brute du salarié, plafonnée à 8 fois le PASS

(2) dans la limite* de :

- 5 % du PASS

- ou 5 % de la rémunération annuelle brute, dans la limite de 5 fois le PASS

* limite réduite des éventuels abondements de l’entreprise PERCO/PER Collectif.

Versements volontaires au choix

| Versement volontaires déductibles applicable par défaut | Versements volontaires non déductibles |

|---|---|

| Déductibles du revenu net global dans la limite du plafond individuel d’épargne retraite 3 | - |

![]() Pour connaitre le montant maximum que chaque épargnant peut déduire, se reporter au disponible fiscal qui figure sur le dernier avis d’imposition sur le revenu. À noter qu’il est possible de bénéficier du plafond non utilisé du conjoint en cas de déclaration commune.

Pour connaitre le montant maximum que chaque épargnant peut déduire, se reporter au disponible fiscal qui figure sur le dernier avis d’imposition sur le revenu. À noter qu’il est possible de bénéficier du plafond non utilisé du conjoint en cas de déclaration commune.

(3) montant le plus élevé entre 10 % des revenus professionnels imposables limités à 8 PASS ou 10 % du PASS.

Cette enveloppe fiscale est également utilisée pour les versements volontaires déductibles effectués sur d’autres dispositifs d’épargne retraite (PER, art83, PERP, Préfon, etc). L’enveloppe est réduite des Versements obligatoires, des jours épargnés et/ou de l’abondement versés sur un dispositif d’épargne retraite.

| Participation, Intéressement * | Jours issus de CET ou à défaut, jours de repos non pris |

|---|---|

| Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu |

| Exonération de charges sociales Maximum : 3/4 du PASS | Exonération partielle de charges sociales Maximum : 10 jours par an |

| CSG/CRDS (9,7 %) | CSG/CRDS (9,7 %) |

![]() * Si existence d’un PER bénéficiant à tous les salariés de l’entreprise

* Si existence d’un PER bénéficiant à tous les salariés de l’entreprise

À la sortie

Sortie en capital à l’échéance

| Versements volontaires déductibles | Versements volontaires non déductibles | Épargne salariale | |

|---|---|---|---|

| Sommes investies (Capital) | barème progressif IR sans l’abattement de 10 % | Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu |

| Plus-values | [PFU de 12,8 % ou barème progressif IR] + PS (18,6 %) | [PFU de 12,8 % ou barème progressif IR] + PS (18,6 %) | PS (18,6 %) |

Sortie en rente à l’échéance

| Versements volontaires déductibles | Versements volontaires non déductibles | Épargne salariale | Versements obligatoires |

|---|---|---|---|

| Rente viagère à titre gratuit (RVTG) + PS (18,6 %) sur assiette applicable à une RVTO | Rente viagère à titre onéreux (RVTO) + PS (18,6 %) sur la même assiette que celle soumise à l’IR | Rente viagère à titre onéreux (RVTO) + PS (18,6 %) sur la même assiette que celle soumise à l’IR | Rente viagère à titre gratuit (RVTG) + PS (10,1 %) sur l’intégralité de la rente |

Sorties anticipées

| Accidents de la vie (5 cas) | Versements volontaires déductibles | Versements volontaires non déductibles | Épargne salariale | Versements obligatoires |

|---|---|---|---|---|

| Sommes investies (Capital) | Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu |

| Plus-values | PS (18,6 %) | PS (18,6 %) | PS (18,6 %) | PS (18,6 %) |

| Acquisition de la résidence principale | Versements volontaires déductibles | Versements volontaires non déductibles | Épargne salariale |

|---|---|---|---|

| Sommes investies (Capital) | barème progressif IR sans l’abattement de 10 % | Exonération de l’impôt sur le revenu | Exonération de l’impôt sur le revenu |

| Plus-values | [PFU de 12,8 % ou barème progressif IR] + PS (18,6 %) | [PFU de 12,8 % ou barème progressif IR] + PS (18,6 %) | PS (18,6 %) |

Épargne salariale : Intéressement, Participation, Prime de partage de la valeur, Jours issus de CET ou jours de congés non pris

IR : impôt sur le revenu / PS : prélèvements sociaux / PFU : Prélèvement forfaitaire unique de 12,8 %, soit un taux global de 31,4 % (PS de 18,6 % inclus). RTVO : Rente imposée au barème progressif de l’IR sur une fraction de son montant déterminée d'après l'âge du crédirentier lors de l'entrée en jouissance de la rente. RTVG : Rente imposée selon le régime des pensions de retraite au barème progressif de l'IR après application d'un abattement de 10 %,

Le PER Obligatoire HSBC est un PER Assuranciel il bénéficie de la fiscalité liée à l’assurance vie pour la transmission.