Constituer mon épargne

Grâce à votre employeur accédez à des solutions d’épargne parmi les plus avantageuses.

L’épargne salariale est un atout majeur pour organiser le financement de vos projets, quels qu’ils soient : acheter votre résidence principale, financer les études de vos enfants, constituer une épargne de précaution ou encore préparer votre retraite.

Les solutions proposées par l’employeur

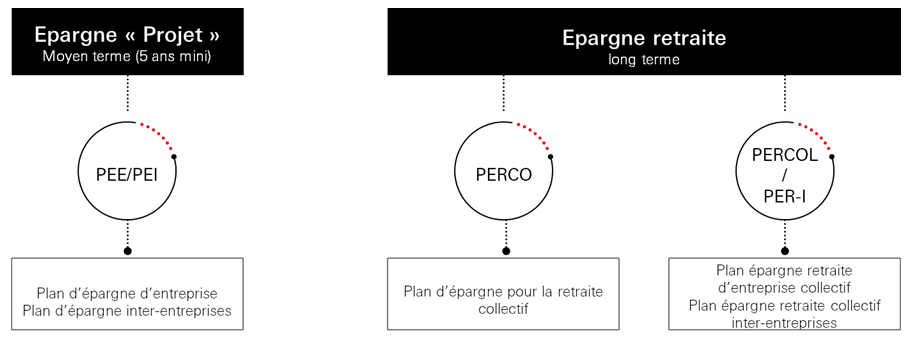

Votre PEE/PEI vous offre la possibilité de constituer une épargne projet à moyen terme (bloquée 5 ans minimum)

Votre PERCOL vous permettent de constituer un complément de revenu pour la retraite.

Une épargne financièrement et fiscalement avantageuse

- Vos primes d’intéressement et de participation sont exonérées d’impôts sur le revenu (dans la limite des plafonds légaux) et de cotisations salariales (hors CSG et CRDS),

- vous pouvez aussi convertir en épargne retraite vos jours de congé non pris ou vos jours issus du compte épargne temps. Dans ce cas, les sommes transférées sont exonérées d’impôt sur le revenu (dans la limite de 10 jours par an),

- si vous disposez d’un PER, vous pouvez effectuer des versements volontaires déductibles du revenu net global dans la limite du plafond d’épargne retraite*.

* Pour connaitre le montant maximum que chaque épargnant peut déduire, se reporter au disponible fiscal qui figure sur le dernier avis d’imposition sur le revenu. A noter qu’il est possible de bénéficier du plafond non utilisé du conjoint en cas de déclaration commune.

Une épargne souple et indolore pour la constituer à moindre effort

- De nombreuses sources d’alimentation,

- la possibilité de définir le montant et la fréquence de versement qui vous conviennent,

- une offre de supports de placement qui répond à vos besoins et valeurs,

- sa disponibilité en cas de besoin par déblocage anticipé.