Mon épargne projets (PEE)

Se constituer une épargne projets avec le Plan d'Epargne d'Entreprise (PEE)

Se constituer une épargne projets avec le Plan d'Epargne d'Entreprise (PEE)

Vous avez un projet à moyen terme : achat d’une maison, mariage, travaux, financement des études des enfants ou simplement constitution d’une épargne de précaution ? L’épargne salariale investie dans votre PEE pendant 5 ans (sauf cas de déblocage anticipé) vous permet de le financer dans des conditions avantageuses.

Les avantages du PEE

|

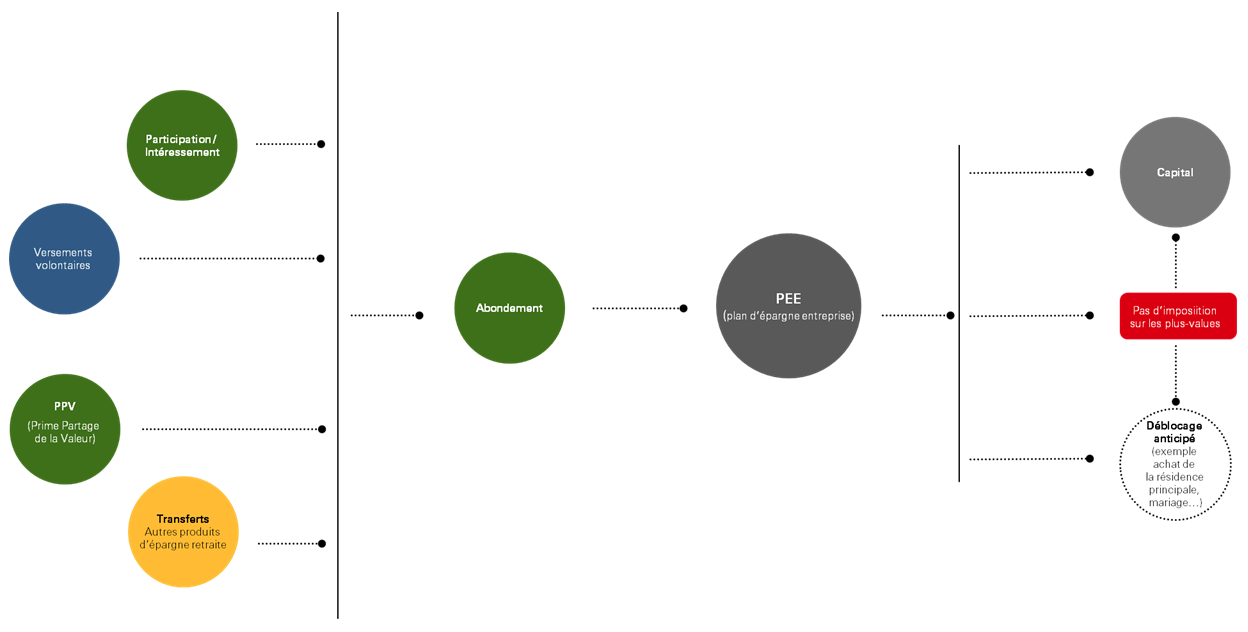

Une fiscalité particulièrement avantageuse |

|

|

Votre entreprise vous aide à épargner |

|

|

Des versements simples à réaliser |

|

Le PEE un outil d'épargne pour tous

Pour avoir accès à un Plan d'Épargne Entreprise (PEE), il faut remplir certaines conditions :

- Tous les salariés d’une même entreprise peuvent en bénéficier.

- Une ancienneté de 3 mois est généralement nécessaire pour y adhérer.

- Les anciens salariés partis à la retraite ou en préretraite peuvent continuer à faire des versements volontaires (sans abondement), dès lors que leur plan n’est pas clôturé et qu’ils aient déjà commencé à l’alimenter avant leur départ.

Les sources d'alimentation

Débloquer mon épargne

Les sommes investies dans votre Plan d'Épargne d’Entreprise (PEE) sont bloquées pendant 5 ans.

À l'issue de cette période d’indisponibilité, les sommes placées peuvent être récupérées par le salarié ou rester investies dans le PEE.

Toutefois, vous pouvez demander le remboursement de tout ou partie de l’épargne indisponible dans certains cas tels que :

- Acquisition de la résidence principale

- Mariage/Pacs

- Naissance ou adoption d’un 3ème enfant…

Pour en savoir plus sur les cas de déblocage anticipé

L’investissement de mon épargne

Les sommes versées sont placées en parts de Fonds Communs de Placement d’Entreprise (FCPE)

Lors de votre versement, vous avez le choix entre plusieurs supports de placement disponibles dans votre PEE.

Vous pouvez répartir vos avoirs librement entre ces supports et modifier à tout moment et gratuitement sur internet vos choix d’investissement.

Comment bien choisir mes FCPE

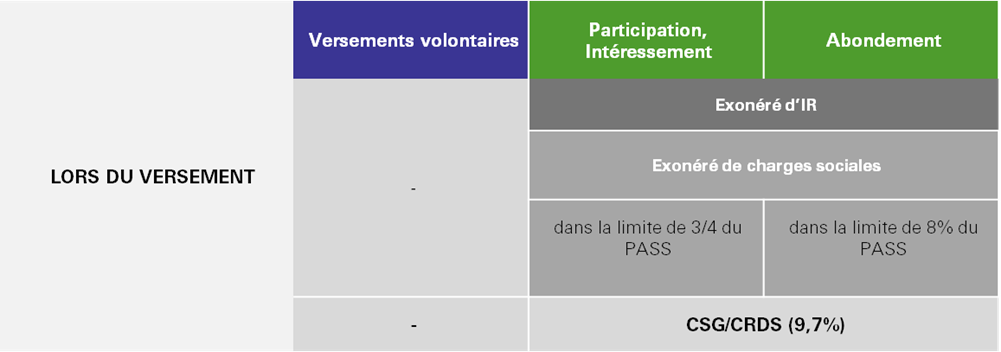

La fiscalité du PEE

Lors du versement

- Sont assujetties à la CSG et la CRDS les personnes à la fois considérées comme fiscalement domiciliées en France à la charge d’un régime obligatoire de sécurité sociale français.

- PASS : Plafond annuel de la Sécurité Sociale, soit 48 060€ pour l’année 2026 / IR : impôt sur le revenu

Source : HSBC Asset Management. Janvier 2026. À titre illustratif uniquement.

A noter:

- Votre employeur prend en charge vos frais de tenue de compte.

- Vos versements volontaires sont limités à 25 % de votre revenu brut annuel (tous plans d’épargne salariale confondus).

À la sortie

L’épargne est bloquée 5 ans mais de nombreux motifs vous permettent de la récupérer par anticipation : le mariage ou PACS, rupture du contrat de travail etc.

A l’échéance, vous pouvez librement choisir de récupérer tout ou partie de votre épargne en capital, mais vous pouvez aussi maintenir tout ou partie de vos avoirs sur le plan.

PS : prélèvements sociaux

Source : HSBC Asset Management. Janvier 2026. À titre illustratif uniquement.

Calcul des plus-values

Les plus-values sont déterminées d’après un Prix Moyen Pondéré d’Acquisition (PMPA), qui correspond à la moyenne pondérée des différents prix d’acquisition des titres. La différence entre le prix de vente et le PMPA permet de connaître la plus ou moins-value unitaire réalisée.

La plus-value est calculée par strates, en prenant en compte les taux de prélèvement historiques, qui ont augmenté au fil du temps. La fraction des plus-values acquises ou constatées sur les versements effectués à différentes périodes est soumise aux différents taux. Ce mode de calcul est applicable aux revenus des sommes versées avant le 1er janvier 2018. Il est maintenu lors du transfert ou transformation du PERCO en PERCOL intervenant avant le 1er janvier 2023.

Les prélèvements sociaux sont prélevés par Natixis Interépargne au moment du remboursement de votre épargne et versés directement à l’administration.